年収 1200 万 奨学 金

- 年収1200万 奨学金

- 世帯年収1200万円でも貯金はわずか。お金で時間を買っている夫婦。3人目は厳しい?

- 年収1500万・・・奨学金は? -こんにちは。私は今高校三年生で、福祉の- 学校 | 教えて!goo

- 奨学 金 年収 1000 万 以上 | Ceepsuuazh Mymom Info

- 年収1000万円でも52%が奨学金申請 | 富裕層の最上級を刺激する 「ゆかしメディア」

- PRESIDENT (プレジデント) 2021年 5/14号 [雑誌] - Google ブックス

- 【LINE】年収1200万の俺が婚活。金目当ての女が60人寄ってきた→条件出したら…【スカッとする話】 - YouTube

81%(2017年2月27日現在)で350万円以内の教育費が借りられる国の教育ローンも、子供2人の世帯では890万円が収入の上限。日本学生支援機構の奨学金や国の教育ローンが借りられないと、年利2~4%台となる銀行の教育ローンなど、金利が高いお金を借りなくてはならなくなります。

年収1200万 奨学金

© MONEY PLUS 読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。 今回の相談者は、34歳、団体職員の女性。世帯年収は1, 200万円、夫も妻も激務で「お金で時間を買っている状態」で家事を回しているといいます。3人目の子どもを希望していますが、希望は叶えられそうでしょうか?

世帯年収1200万円でも貯金はわずか。お金で時間を買っている夫婦。3人目は厳しい?

- #2 ボロボロ提督と艦娘たち その2 「後悔と迷い」 | ボロボロ提督と艦娘たち - Novel ser - pixiv

- 世帯年収1200〜1500万円でも奨学金を借りられますか?(年によっ... - Yahoo!知恵袋

- 【ひろゆき】※貧乏人から金を巻き上げる日本※ 年収1200万稼いでも残念ながら手元にはほとんど残らないのですよ【切り抜き/論破】 - YouTube

- PRESIDENT (プレジデント) 2021年 5/14号 [雑誌] - Google ブックス

- マーケティングの仕事内容や魅力、役立つ資格を紹介 | あんこログ

年収1500万・・・奨学金は? -こんにちは。私は今高校三年生で、福祉の- 学校 | 教えて!goo

奨学 金 年収 1000 万 以上 | Ceepsuuazh Mymom Info

本当にすごく悩んでいます。どなたかお力を貸してください。 No. 7 回答者: w-booking 回答日時: 2009/06/12 12:37 親もちゃんと説明してあげたらいいのに・・・。 1500万は年商で、年収とは異なりますよ。 恐らく法人化していない個人事業主で『事業の年商』と『個人の収入』を混同しているのでしょう。 1500万円の売り上げがあって、そこから経費(仕入価格、店の家賃、ガソリン代など諸々)を差し引いて残ったのが年収です。 どのような商売しているかにもよりますが、店を構えていて年商1500万円の売り上げだと言うことは、原価で40%ですから、その他諸々引いて行ったら、年収は十分680万円の中に入ると思われます。 ただ、そのような雑な説明するところをみると、もしかするとお父さんが真面目に申告していない可能性もありますね・・・^^; 0 件 この回答へのお礼 詳しい説明ありがとうございます! 父に話してみます^^ お礼日時:2009/07/21 10:10 No. 6 m_inoue222 回答日時: 2009/06/12 11:07 >年収680万以内とか、我が家の収入に全く当てはまりません。 当てはまると思いますよ 年収600万円未満とかは一般的な給与所得者の場合です 貴方の親御さんは自営業者なのでしょうからおそらく所得はかなり低いのだと思いますよ 1500万円の売上+仕入や経費=所得=50~100万円 そんな自営業者は多いですね 給与所得者の場合は680-控除=所得=500万円とかになります 「給与所得者」と「給与所得以外」で貸付条件の年収(所得)も異なります ただ忘れてはならないのは ・親御さんの承諾がなければ借りられない ・奨学金も借金の一種ですから将来返済しなければならない 気楽に借りると返済で苦しみます... >お前には無理だとか、専門は大変だとか、 それが本当の反対理由とは限りません 返済の事まで考えなければお金は借りられません 1 そうですね、返済のことも考えなければいけませんよね…もう一度調べなおして考えてみます お礼日時:2009/07/21 10:12 No.

年収1000万円でも52%が奨学金申請 | 富裕層の最上級を刺激する 「ゆかしメディア」

PRESIDENT (プレジデント) 2021年 5/14号 [雑誌] - Google ブックス

高校無償化に所得制限導入、年収910万円以上は除外 2010年度に導入された高校授業料の実質無償化制度に、2014年度から所得制限が設けられています。高校無償化の概要と、我が家が所得制限にかかるかどうかの判断基準をまとめまし 私立高校生のみ年間11万8800円支給(年収910万円未満世帯)公立高校授業料に相当 公立高校生は全額授業料負担。私立高校生は支給金0円(年収910万円以上) 京都府の追加金 2011年4月 「私立高等学校あんしん修学支援制度」 1000万円の奨学金を抱える元SEALDsの学生と、それを逆. 保護者等の年収目安 約270万円未満 約270~910万円未満 約910万円以上 高等学校等就学支援金 × 高校生等奨学給付金 約3~14万円 × × 両方利用できます!生活保護世帯、住民税所得割非課税の世帯が対象 学校種:高等学校等 新卒ITエンジニア年収1000万円 (ID:4789541)の2ページ目です。日経見ました。 新卒ITエンジニアでも、引っ張りだこで、 年収1000万円以上も。 すごいですねぇ 【奨学金破産】奨学金を1000万円借りるということの過酷な返済. こんにちは、貧乏家庭出身の学徒です。最近奨学金が返せなくて破産する若者が増えているようです。 かくいう学徒も他人事ではなくて、大学を卒業するために1000万円近い奨学金を借りています。今回は1000万円近い奨学金を借りると、返済するために生活をどれくらい圧迫するのかということ. 奨学金の返済額をしっかり把握していることで、利用後の返済計画が立てやすくなり、効率よく返済することができます。この記事では、返済額の相場とともに、返済額をできるだけ抑える方法や制度をご紹介します。 私立高校の実質無償化!気になる学費と所得. - しゅふJOBナビ ケース1:妻が扶養枠内で働く共働き家庭 夫・・・会社員(年収500万円以上) 妻・・・パート(扶養範囲内) この場合、世帯収入590万円を越えてパート収入を増やすほうが結局得になりそうです。 仮に、夫の年収が500万円として、妻のパート収入を89万円に抑えたとします。 奨学資金 国公立に進学する場合 418, 500円未満(年収めやす(※)800万円未満) 私立に進学する場合 578, 500円未満(年収めやす(※)1, 000万円未満) (※3)年収めやすは、保護者のうちどちらか一方が働き、高校生1人(16歳以上)、中学生1人の4人世帯の場合のものです。 子どもを私立中学に通わせるには、いくら年収が必要?

【LINE】年収1200万の俺が婚活。金目当ての女が60人寄ってきた→条件出したら…【スカッとする話】 - YouTube

【ひろゆき】※貧乏人から金を巻き上げる日本※ 年収1200万稼いでも残念ながら手元にはほとんど残らないのですよ【切り抜き/論破】 - YouTube

前提条件を踏まえて年収800万円と年収1, 200万円の健康保険料・厚生年金保険料・所得税・住民税が算出できました。可処分所得を導き出すためにはこれらの計算が必須であり、下記の計算式で求める事ができます。 可処分所得=年収-(社会保険料+所得税+住民税) そして計算を経て導き出された可処分所得の金額は以下の通りです。 年収800万 vs 1200万 可処分所得(使えるお金)の差は約270万! 年収800万円と1, 200万円、額面だけを見ると「400万円」の年収差になりますが、可処分所得(使えるお金)という観点で検証、比較を行ってみると、その差は「約270万円」。単純に1ヶ月あたりに換算してみると「22.

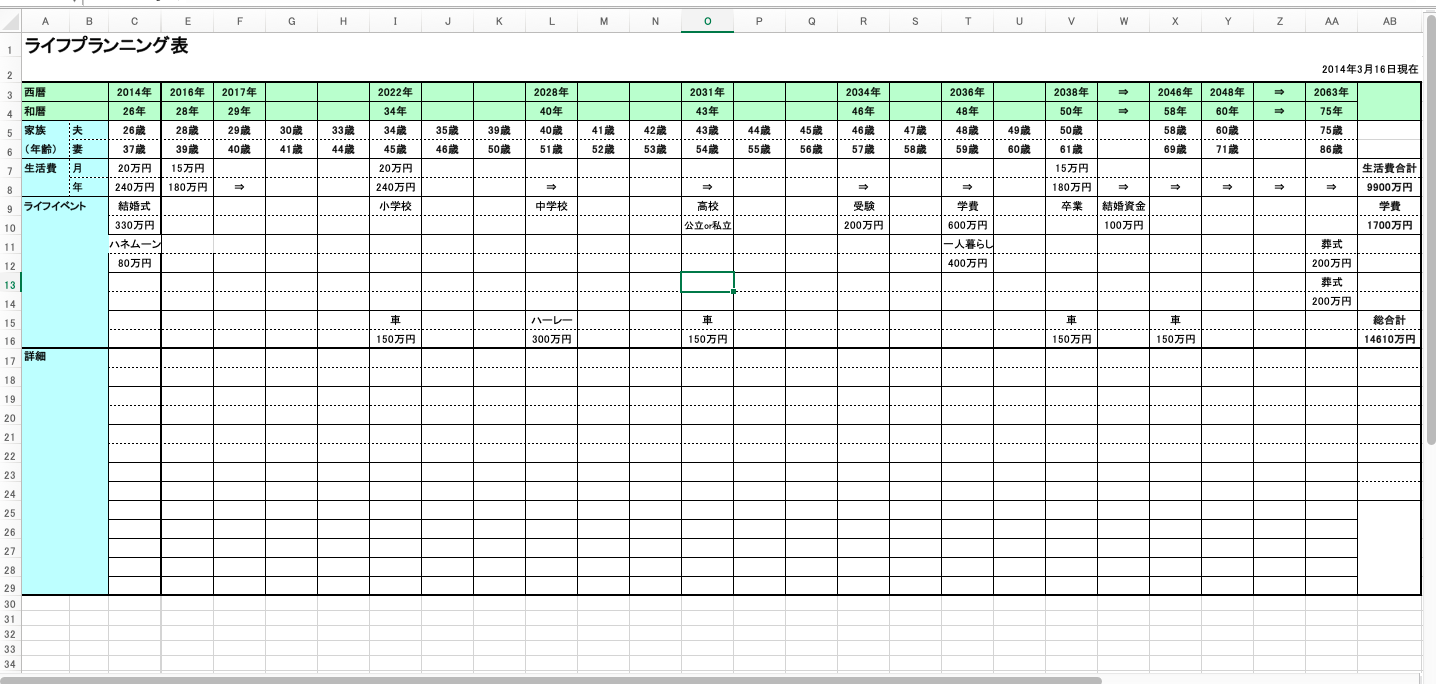

15年後、仮に、第1子は私立大学の理系、第2子は私立高校、第3子は公立中学校に進学された場合、教育費で年間約330万円となります。また、第1子の仕送り代を月額10万円とすると、合わせて約450万円になります。道外大学への進学を前提とすると、受験時の交通費や宿泊代、引っ越しにかかる費用なども見込んでおく必要があります。 さらに、この時期、ご両親の介護の時期にも差し掛かっている可能性があります。ご主人のご両親に介護が必要となった時は、経済的なサポートを考えておられるそう。キャッシュ・フローでは、ご両親への資金援助として、ご主人が50歳から60歳までの10年間、月額5万円を計上しています。第1子が大学に進学してから第2子が大学を卒業するまでの間、ご主人の年齢で51歳から57歳までの7年間は、家計収支が大幅なマイナスになることが予想されます。 住宅ローンの繰上返済は第2子が大学卒業後からでも遅くはない!? この時期を乗り切るため、学資保険を含め、お子様おひとりにつき300万円程度の教育資金準備のほか、車の買い換えや、屋根・壁などの自宅メンテナンス費、給湯器の買い替えなど、この時期に出番がきそうな特別支出の準備も必要です。どのような支出がありそうか洗い出しておきましょう。加えて、生活費の半年分程度は予備資金として手元に確保しておきたいところです。 返済期間40年のローンを組まれており、完済予定はご主人が75歳となることから、10年後から繰り上げ返済も検討されておられるそう。ただし、前述のとおり、第1子が大学に進学されるまでに、ある程度、手元資金を残しておく必要があることを踏まえ、繰り上げ返済は慎重に計画を立てることをお勧めします。 ご主人が60歳のときの住宅ローン残高は1, 600万円ほどです。シミュレーション上では、60歳時点の貯蓄額が1, 250万円程度あることや、奥様のご両親から、まとまった財産を相続できることもあり、住宅ローン破綻に陥る心配はありません。繰り上げ返済は、第2子が大学を卒業されてから実行に移されても問題ないでしょう。 キャッシュ・フローでは、奥様のお父様が90歳のときに、相続が発生するものとし、同年に住宅ローンの一括繰上げ返済を実施しています。 老後資金は、夫婦の年金と退職金があればなんとかなる!